Des modifications aux Règles sur les brevets1 ont été enregistrées le 2 juin 2022 et entreront en vigueur en grande partie le 3 octobre

2022. Ces modifications introduisent dans la pratique en brevets au Canada des taxes associées au nombre de revendications ainsi qu’un mécanisme de continuation de l’examen. Ces règles sont généralement

similaires à celles présentées dans le projet de règlement publié pour commentaires publics en 2021 et décrites dans un de nos articles précédents (disponible en anglais seulement).

Les modificationsont comme objectifs de réduire la durée de traitement des demandes de brevet et simplifier le processus d’examen pour tenir compte des exigences sous l’Accord Canada–États-Unis–Mexique (ACEUM),

qui a remplacé l’Accord de libre-échange nord-américain (ALENA). En effet, à partir du 1er janvier 2025, l’ACEUM exigera que le Canada accorde un rajustement de la durée des brevets en

raison des retards du Bureau des brevets, et ce, pour toutes les demandes ayant été déposées à compter du 1er décembre 2020.

Le présent article explique pourquoi les déposants d’une demande de brevet devraient envisager de demander l’examen des demandes de brevet canadien d’ici le 3 octobre 2022,

afin d’éviter d’être assujettis aux règles modifiées.

Taxe pour revendications excédentaires

Les règles modifiées prévoient une taxe de 100 $ CA2 pour chaque revendication au-delà de la vingtième revendication. La taxe

de revendication est d’abord calculée et payable lorsque l’examen est demandé. Elles sont calculées de nouveau lorsque la taxe finale (c.-à-d. la taxe d’émission) est payée.

Contrairement à ce qui était prévu par le projet de modification des règles publié initialement, le calcul de la taxe pour revendication excédentaire sera fondé sur le plus grand nombre de revendications

présent dans la demande à tout moment à la suite au dépôt de la requête d’examen.

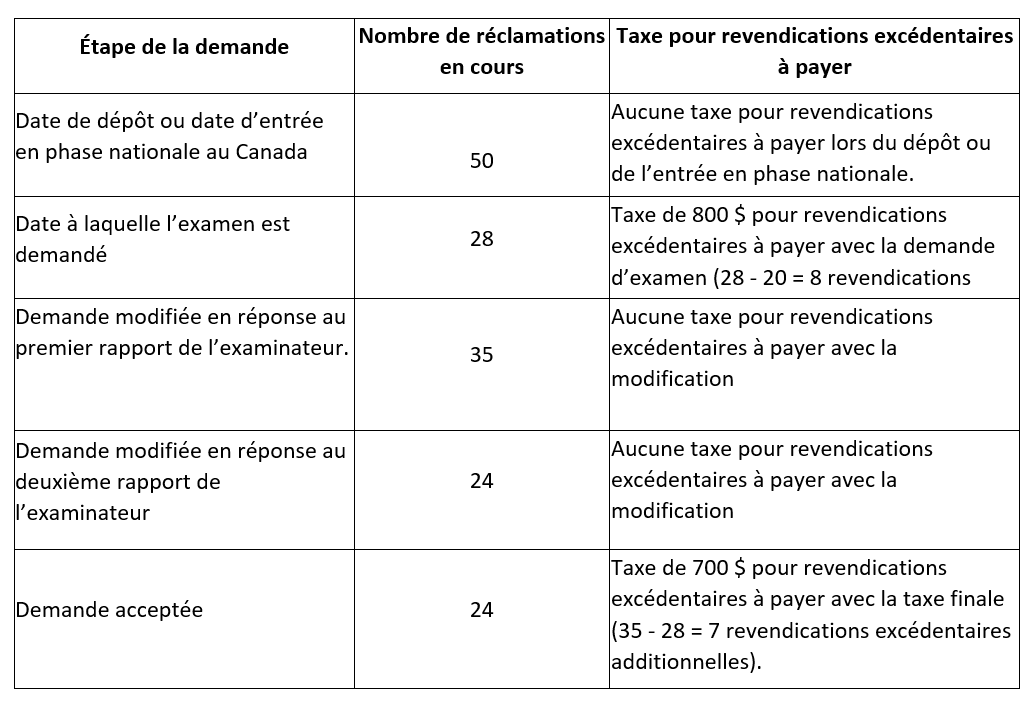

Voici un exemple de calcul de la taxe pour revendications excédentaires sous les règles modifiées :

Par conséquent, dans l’exemple ci-dessus, un montant total de 1 500 $ devra être payé pour revendications excédentaires, car le plus grand nombre de revendications au dossier suite au dépôt de la

requête d’examen était de 35 (soit 15 revendications de plus que 20).

Cette nouvelle taxe pour revendications excédentaires peut être évitée en déposant, avant ou en même temps que la demande d’examen, une modification visant à réduire le nombre de revendications.

La date limite pour demander l’examen est de quatre ans à compter de la date de dépôt au Canada (PCT), si la date de dépôt est le 30 octobre 2019 ou après, et de cinq ans à compter de la date

de dépôt au Canada (PCT) si la date de dépôt est antérieure au 30 octobre 2019.

Les variantes (ou options) présentes dans une même revendication ne comptent pas dans le calcul de la taxe pour revendications excédentaires. Par exemple, une revendication portant sur « Un composé choisi parmi le

groupe comprenant A, B, C, D et E » compte pour une seule revendication, et non pour cinq. De même, l’utilisation de dépendance multiple est permise et n’est pas prise en compte dans le calcul de la taxe pour revendications

excédentaires. Par exemple, une revendication dépendante libellée ainsi : « 6. Le composé selon l’une des revendications 1 à 5 », compte comme une seule

revendication. De plus, il est possible d’avoir une revendication à dépendance multiple qui dépend d’une autre revendication à dépendance multiple.

La taxe pour revendications excédentaires n’est pas payable dans les demandes pour lesquelles l’examen est requis avant le 3 octobre 2022. Les demandeurs devraient donc envisager de demander un examen dès maintenant afin d’éviter de payer des taxes pour revendications excédentaires.

Requête pour la poursuite de l’examen

Le nouveau mécanisme de continuation de l’examen exige le dépôt d’une requête pour continuer l’examen (RPE) ainsi que le paiement d’une taxe de 816 $ CA3 pour continuer l’examen lorsqu’il est nécessaire de répondre à un troisième rapport de l’examinateur, ainsi qu’à chaque second rapport de l’examinateur

par la suite.

Les nouvelles règles pour les RPE ne s’appliquent pas aux demandes pour lesquelles l’examen est requis avant le 3 octobre 2022. Comme indiqué ci-dessus, il serait avantageux pour les déposants d’une

demande de brevet de déposer une requête d’examen dès maintenant, afin d’éviter les exigences relatives à une RPE.

Listage des séquences

Les règles modifiées exigent que les demandes de brevets soient conformes à la nouvelle norme ST.26 de l’OMPI relative au listage des séquences pour les demandes dont la date de dépôt est le 1er juillet 2022 ou après.

Des dispositions transitoires permettent aux demandes de brevet dont la date de dépôt est antérieure au 1er juillet 2022 de contenir un listage des séquences conforme à la nouvelle norme ST.26 de l’OMPI

ou conforme à la norme antérieure ST.25.

Étant donné que la date de dépôt au Canada d’une demande PCT entrant dans la phase nationale canadienne constitue la date de dépôt de la demande PCT à l’international, les nouvelles règles

de listage des séquences n’auront un impact immédiat que sur les demandes autres que les demandes PCT.

Perspectives

Nous publierons une analyse détaillée des nouvelles règles dans un prochain article. Entre-temps, si vous avez des questions ou si vous avez besoin de plus amples renseignements, veuillez communiquer avec un membre de l’équipe

des Brevets de notre cabinet.

Ce qui précède constitue une mise à jour, en date de cet article, en matière de droit canadien de la propriété intellectuelle et des technologies. Le contenu est uniquement informatif et ne constitue pas un avis juridique ou professionnel. Pour obtenir de tels conseils, veuillez communiquer directement avec nos bureaux.

Références

1. Modification des règles sur les brevets

2. La taxe pour revendications excédentaires de 100 $ CA est réduite de 50 % (soit 50 $ CA) pour les petites entités. En quelques mots, une petite entité est une entité qui ne compte pas plus de 50 employés ou qui est une université, et qui n’a transféré aucun droit ou intérêt d’une invention revendiquée à une autre entité qui n’est pas une petite entité et qui n’a aucune obligation (autre qu’une obligation conditionnelle) de le faire.

3. La taxe pour la poursuite de l’examen de 816 $ CA est réduite de 50 % (soit 408 $ CA) pour les petites entités.